家族信託のすすめ

こんにちは。東京都町田市の「相続東京町田相談室 行政書士北尾芳信」です。

今回はNHKなどテレビ番組でも多く取り上げられ、注目を浴びている「家族信託」についてご説明します。

目次

- ○ 【1】家族信託とは何?

- ○ 【2】家族信託の仕組みと信託関係人について

- ○ 【3】遺言と成年後見制度とのかかわり

- ○ 【4】家族信託の事例紹介

- ・家族信託の事例その1

- ・家族信託の事例その2

- ○ 【5】まとめ

【1】家族信託とは何?

1.家族信託とは

民事信託で、信託法(※)に基づき、信頼できる家族に自分の財産(金銭や不動産など)の所有権(名義)を移して、その財産の管理や活用及び処分を託す制度を、一般的に家族信託と呼んでいます。個人の財産管理や家族間の資産承継のための信託です。(まさに信じて託す制度です。)

⇒信託銀行などが商品化し、それらを消費者が選択するのが商事信託です。

家族信託では信託法をもとに、これを利用する人が自由な発想で、財産の管理、運用、処分(承継)の仕組みを設計することができます。

⇒商事信託は、限られた商品の中から選択する必要があり、自由な設計はできません。

2.信託行為とは

信託を設定する行為を「信託行為」といい、信託法(※)が定める信託行為は、下記3つの形態です。

①信託契約→委託者と受託者との契約締結により信託が設定される形態で、特別の方式や書式は定めていません。

②遺言信託→遺言者(委託者)の遺言を通じて信託を設定する形態で、その方式等の定めはありません。

③自己信託→いわゆる「信託宣言」で、委託者の単独行為で信託が設定されます。

⇒最も多いのは、「1.信託契約」によるものです。

(※)信託法:民法の特別法で、信託に関する一般的な私法関係を定める法律です。信託の成立や受託者・信託財産などについて規定されています。

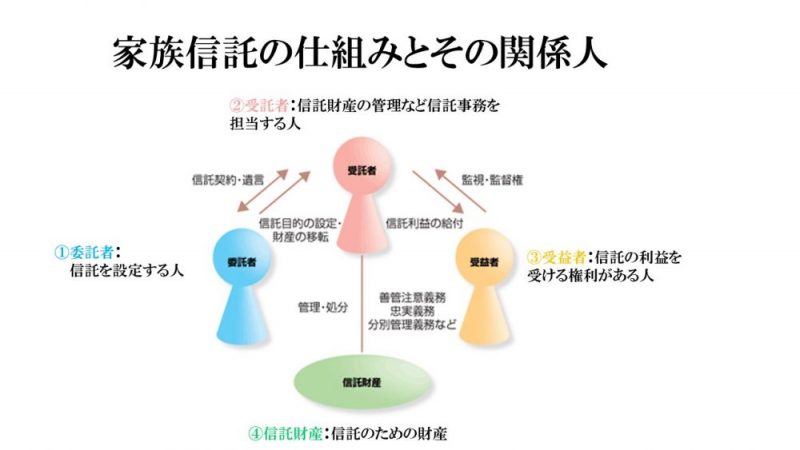

【2】家族信託の仕組みと信託関係人について

上記の図をご覧ください。

1.信託の仕組み

・委託者(信託を設定する人)と受託者(信託財産の管理など信託事務を担当する人)との契約で成立します。また契約の中で、受益者(信託の利益を受ける権利がある人)を決めます。

・委託者の財産(不動産や金銭など)を信託財産として、受託者名義に移転(不動産は移転登記)します。

・受託者は信託契約内容の通り、その事務を行います。

2.その他関係人

・受益者代理人:受益者のための権利を代理行使する人

⇒受益者が意思表示できない場合に代わりに受益権について権利を行使します

・信託監督人:受益者のために受託者を監督・監視する人

⇒受託者が不正な行為を行うことを抑止できます。

・信託事務処理代行者:受託者から事務処理を委託された人

⇒家賃収入のある信託不動産を管理する不動産会社などが該当します。

3.信託財産となる主なもの

・不動産(土地、建物)

・金銭、金銭債権(貸付債権など)

・有価証券(株式、国債、投資信託など)

・知的財産権(特許権、著作権など)

【3】遺言と成年後見制度とのかかわり

上記の図をご覧ください。

1.遺言とのかかわり

・遺言は、相続発生時(遺言者が死亡)に有効となるため、遺言者が存命でも、認知症などで判断能力が失われ、契約能力がなくなると相続財産の処分や有効活用ができなくなるおそれがあります。

・信託財産に適さない財産として、自動車、家具、電化製品、その他動産や、墓地などの祭祀財産、相続発生時に残余していた年金(預貯金)などがありますので、これらには遺言書作成が有効的となります。

2.成年後見制度とのかかわり

・成年後見制度とはなにか

認知症、知的障害、精神障害などの理由で、判断能力の不十分な人のために、後見人等が、本人を代理して契約を締結したり、不要な契約を取消したり、財産管理をする制度です。

・成年後見制度の2つの形態

①法定後見:認知症、知的障害、精神障害など判断能力の不十分な人に身上看護(※)や財産管理を支援する制度です。

②任意後見:十分な判断能力がある間に、将来判断能力が不十分な状態になった時に備え、あらかじめ自らが選んだ代理人(任意後見人)に、身上看護(※)や財産管理について代理権を与える契約を締結する制度です。

(※)身上監護:介護保険の手続き、福祉サービス利用の契約締結・管理、本人の住居の貸借、医療機関利用の手続き、本人の状況見守りなど。

⇒家族信託では身上監護ができないため、この成年後見制度との併用を検討する必要があります。

【4】家族信託の事例紹介

ここでは、家族信託の事例を紹介します。

特に「事例その2」から、家族信託が「障がい者の親亡き後の問題」に有効な制度であることがお分かりいただけると思います。

「障がい者の親亡き後の問題」はこちらのページもご覧ください。

家族信託の事例その1

上記の図をご覧ください。

【事例の概要】

・本人生存中は本人を受益者とし、本人死亡後は配偶者を、配偶者死亡後はさらに長女を連続して受益者とし、長男を受託者とする信託。

・長男が受託者の事務ができなくなった場合は、次女が後継受託者となる。

・受益者が意思表示ができなくなった時のために、受益者の権利を代理行使する受益者代理人が設定されている。

家族信託の事例その2

上記の図をご覧ください。

【事例の概要】

・本人には知的障がいのある長女がいる。年金もあり生活には困っていない。本人死亡後の長女の生活について憂慮しているため、長男を受託者、長女を受益者として信託契約した。契約後は信託財産を長男に移転。

・長男が受託者の事務ができなくなった場合は、次女が後継受託者となる。

・受益者が意思表示ができなくなった時のために、受益者の権利を代理行使する受益者代理人が設定されている。

【5】まとめ

1.家族信託は、利用する人が自由な発想で設計可能なことが、最大のメリットです。

2.成年後見制度では、容易にできない財産処分についても、家族信託では実現可能です。

3.数代先の相続を見据えての設計が可能です。

4.家族信託は身上監護ができないため、成年後見制度との併用を検討する必要があります。

5.相続税などの節税効果を期待する制度ではありません。

家族信託についてお困りの際は、東京都町田市の「相続東京町田相談室 行政書士北尾芳信」へご相談ください。

シェアする